Po odwiedzeniu kilku banków, które niekorzystnie liczą zdolność kredytową dla ryczałtowców, można wyciągnąć wnioski, że uzyskanie kredytu przy ryczałcie jest niemożliwe. Jednak nie jest tak źle, jakby nam się to wydawało.

Firma na ryczałcie a kredyt hipoteczny

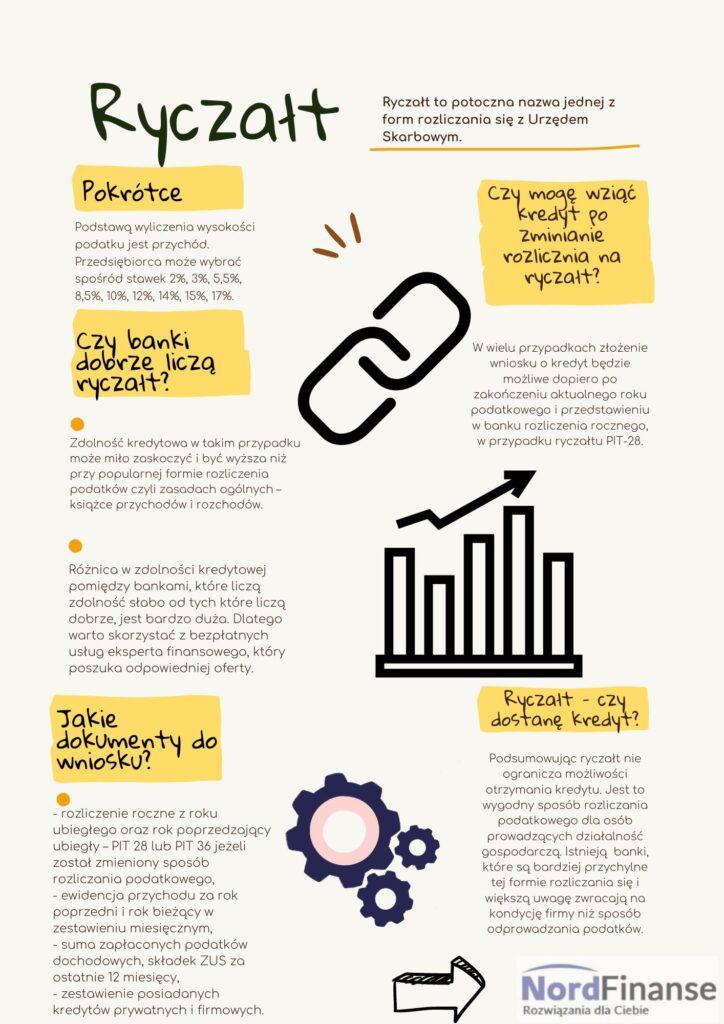

Zdolność kredytowa w takim przypadku może miło zaskoczyć i być wyższa niż przy popularnej formie rozliczenia podatków czyli zasadach ogólnych – książce przychodów i rozchodów. Różnica w zdolności

kredytowej pomiędzy bankami, które liczą zdolność słabo, od tych które liczą dobrze jest bardzo duża. Dlatego warto skorzystać z bezpłatnych usług eksperta finansowego, który poszuka odpowiedniej oferty.

Jeżeli nastąpiła w ostatnich dwóch latach zmiana formy rozliczania się z Urzędem Skarbowym –

przejście z Książki Przychodów i Rozchodów na rozliczenie ryczałtowe, należy przygotować dokumenty potwierdzające ten fakt – najlepiej PIT-y roczne.

Kredyt hipoteczny a ryczałt 8,5%

Ryczałt 8,5% jest popularną stawką rozliczania z Urzędem Skarbowym. W celu sprawdzenia zdolności kredytowej najlepiej jest skorzystać z konsultacji z ekspertem kredytowym.

Kredyt hipoteczny Bezpieczny Kredyt 2% a firma na ryczałcie

W programie Bezpieczny Kredyt 2% nie ma znaczenia

forma rozliczania się. Bank wymaga od kredytobiorcy zdolności kredytowej.

Jakie dokumenty gdy firma na ryczałcie ?

Dokumenty potwierdzające tożsamość: dowód osobisty

Dokumenty potwierdzające źródło dochodu i

zdolność kredytową:

-

Zestawienie w formie ewidencji przychodów za okres ostatnich dwóch lat

-

Deklaracje podatkowe za ostatnie 2 lata, PIT – 28 z potwierdzeniem

nadania -

Zestawienie zobowiązań firmowych – wysokość obecnie spłacanych

kredytów, wysokość miesięcznych rat ( jeśli dotyczy) -

Zestawienie spłacanych leasingów – wysokość przyznanych leasingów,

wysokość spłat miesięcznych ( jeśli dotyczy) -

Niezaleganie z Urzędu Skarbowego i ZUS

Dokumenty dotyczące nieruchomości:

-

Umowa przedwstępna zakupu nieruchomości

-

Dokumenty dotyczące stanu prawnego nieruchomości